NISAを始めるにはなにをすればいい?

NISAで投資を始めるとどういうメリットがあるの?

こんな悩みを解決できる記事になっています。

ぼくも実際に投資やつみたてNISAを運用して2年以上たちます。

順調に損益率がプラスになっており、2年間で200万以上の利益を得ました。

投資をするにはある程度の勉強が必要です。

この記事でNISAを始める手順を解説しますので、ちゃんと理解してから投資生活をスタートしましょう。

記事前半ではNISAについての知識を、後半はNISAでの資産運用について解説するので、じっくり読み込んでくださいね!

NISAとはなにか

NISAとは国民の資産形成を応援するためにつくられ、少額投資非課税制度とよばれています。

これは購入した金融商品の運用益が非課税となるもので、個人の長期的な資産形成を目的としたものです。

今は将来に備えるために、投資で長い期間をかけてお金を増やす資産運用が注目を浴びてます。

実際に筆者も子供の学費や、老後のためにNISAで資産運用中。

NISAなら投資の利益を非課税でまるっと受け取れるので活用すべき制度といえます。

NISAを始めるメリット3つ

NISAで投資をするとどのくらいお得なの?

なにか難しいイメージがあって始めにくい…

NISAは聞いたことあるけどどんなものか分からずスルーしてしまっている人はいませんか?

NISAは意外とシンプル。

少し覚えることはありますがその分メリットはあるので解説しますね。

NISAのメリット①運用益が無期限で非課税になる

NISAを利用すれば投資の運用益は無期限で非課税となります。

つまり株式の売買、配当金やつみたて投資の利益がまるっと入ってくるって事です。

これがNISA最大のメリットと言えます。

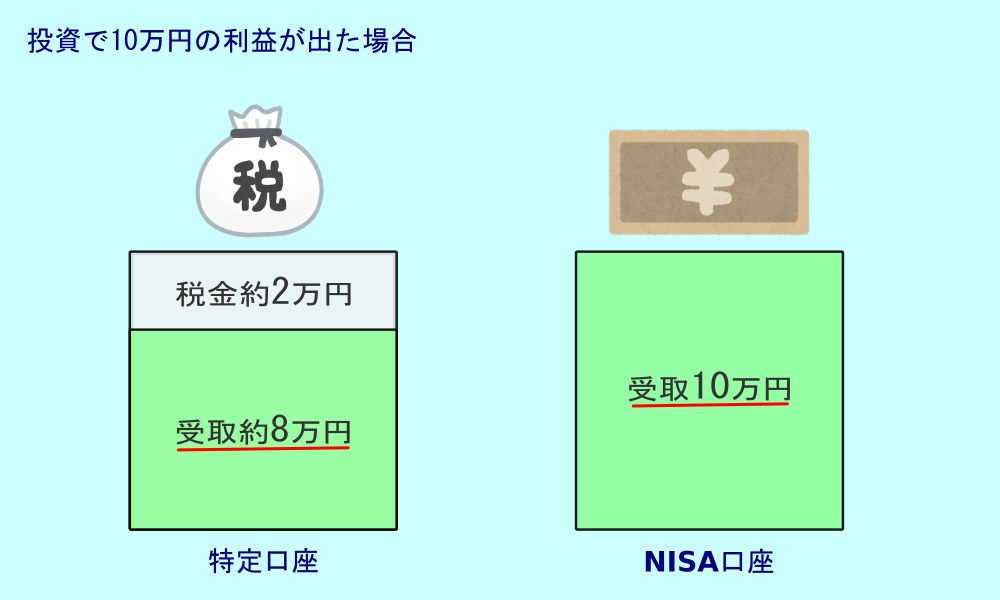

例えば株式を売って10万円の利益がでたとします。

特定口座(課税口座)だと約20%が税金として徴収されるので2万円引かれて手元には8万円が残ります。

しかしNISA口座なら課税されないので手元には10万円が残ることに!

しかもNISAは非課税期間が無期限。

投資はできるだけ長期で運用することが安定したリターンが得られます。

無期限で非課税となるNISAを活用すれば、長期的な資産形成ができることがメリットと言えるでしょう。

NISAのメリット②シンプルで分かりやすい設計

NISAの設計はシンプルで分かりやすく、誰にでも利用しやすい制度となっています。

なぜならNISAは18歳以上なら誰でも口座をつくることができ、資産運用を始める事ができるからです。

投資上限も職業や年収、年齢に関係なく一律1800万円となっています。

さらに嬉しいことに運用の手数料も無料。

似たような制度にiDeCoがありますがこちらは年齢の上限や、年収によって投資金額が変わってきます。

運用の手数料もiDeCoはかかってきます。

もちろんiDeCoにもメリットはあります。

NISAは比較的シンプルな設計になっているので、始めやすい節税制度と言えるでしょう。

NISAのメリット③ライフプランによって柔軟な対応が可能

NISAは長く投資を続けられるように、状況にあわせて運用することができます。

つみたて投資は少額から始めることができ、金額は増やしていくことも可能です。

あまり投資にお金をまわせなくなった時もいつでも引き下ろしOK

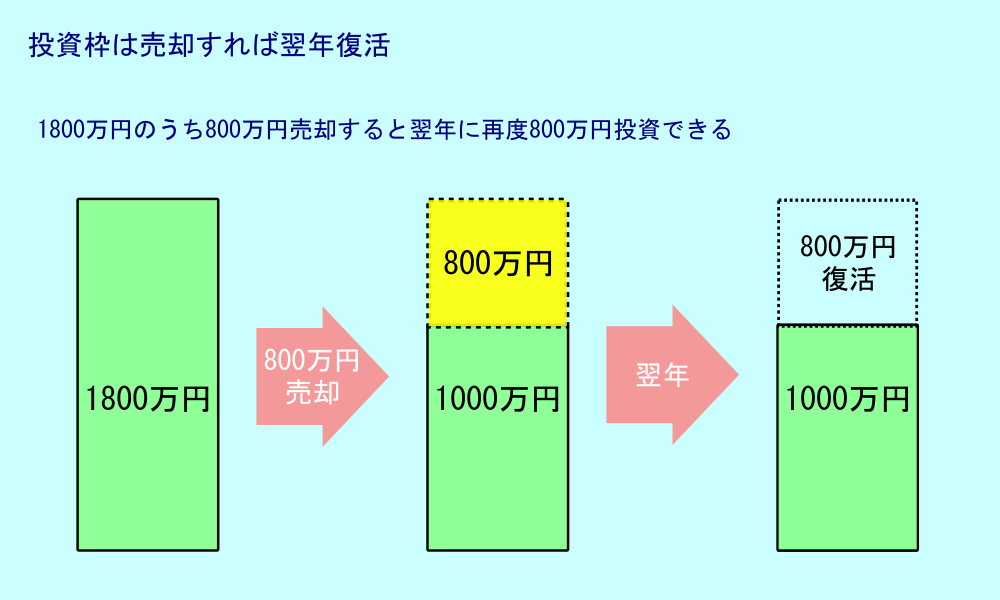

また上限額の1,800万円のうち売却した分の枠は翌年に復活するのでもう一度投資することができます。

このようにNISAは増やしたい時、減らしたい時とその時のライフプランによって柔軟に合わせることができます。

NISAを始めるにあたって必要な準備3つ

NISAのメリットが分かったので

早速始めたいけどなにから進めればいいの?

まずはNISAを始めるための準備をしましょう。

具体的には投資とNISAについて勉強し、知識を蓄えてからNISA口座をつくることです。

NISAを始める準備①投資とNISAについて勉強する

まずは投資の心構えと基本的な知識を身につけましょう。

主に以下の4つについてです。

投資の心構えと知識①投資商品にはいろいろな商品があるということ

投資商品には株式やREIT、投資信託などその他にも多くあります。

それぞれ特徴や期間、必要金額など実戦するには多くの勉強を必要とします。

投資の心構えと知識②リスクとリターンの関係を知り、常に意識すること

大きなリターンを得るには大きなリスクがあるのでリスクの分散をする必要性があります。

基本的に投資は分散投資と言われており、資産・地域・時間をわけて投資することが基本です。

投資の心構えと知識③投資には余剰金をつかうこと。

投資の特徴として元本保証がないので短期運用ではマイナスになる可能性があります。

そのため投資につかうお金は生活に支障がない範囲でおこなう必要があります。

投資の心構えと知識④長期的な視点で投資をすること

投資は長期的な運用で安定した収益を得られます。

複利効果や、配当金なども視野にいれて我慢強くなることも必要です。

投資初心者はまず少額からスタートして、勉強しながら少しずつ増やしていくのがベストです。

焦らずやりましょう!

NISAを始める準備②NISA口座を開設する

投資やNISAについて勉強して心構えもしたから早速投資を始めたい!

次はNISA口座をつくりましょう。

そのためにはNISA口座をつくる証券会社を選ぶ必要があります。

証券会社は大きく分けて3つあり、ネット証券・総合証券・銀行です。

それぞれに以下のような特徴がありますのであなたにあったものを選びましょう。

| ネット証券 | 総合証券 | 銀行 | |

| つみたて投資枠対応商品 | 〇 多い | △ 少ない | △ 少ない |

| 最低積立金額 | 〇 100円~ | △ 1,000円~ | △ 1,000円~ |

| 注文手段 | 〇 オンライン | 〇 オンライン・電話・窓口 | 〇 電話・窓口 |

| 株の取引 | 〇 手数料安い | △ 手数料高い | × 買えない |

| 特徴 | 便利でお得情報が多い | 相談できる プロのサポート | 相談できる 店舗が近い |

*おおよその特徴です。

筆者は自分で自由に投資したいし、なにより手数料がかからないネット証券を選択してます!

NISAで実際に投資を始めてみよう

NISA口座も開設したし、早速商品を買いたい!

NISAには2つの投資枠があり、成長投資枠とつみたて投資枠があります。

それぞれの特徴は以下の通りとなり、資金や目的に合わせ2つの枠を使いこなしましょう。

| 投資できる額 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 最大利用可能額 (合計で最大1,800万円まで) | 1,800万円 | 1,200万円 |

| 投資する商品 | 長期の積立に限定 | 投信も株も幅広く対象 |

| インデックス投信バランス型投信 | 〇 | 〇 |

| アクティブ投信 | △ | 〇 |

| 株式 | ✖ | 〇 |

| ETF | △ | 〇 |

| REIT | ✖ | 〇 |

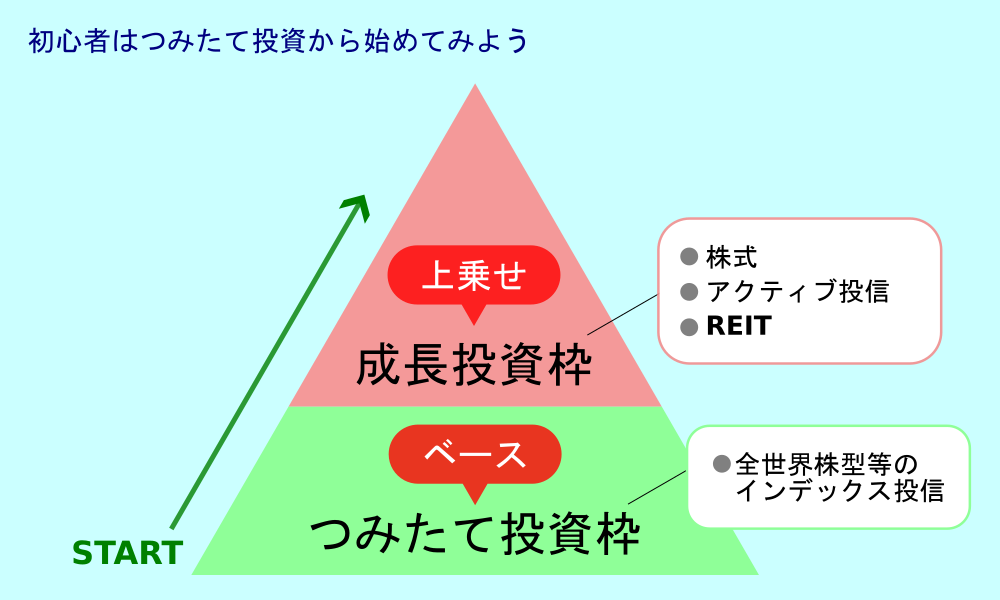

NISAで投資①初心者はつみたて投資だけでOK

初心者の方はつみたて投資枠で積立投資していくことをおすすめします。

理由はNISAとつみたて投資は相性がよく、毎月自動的に投資してくれるので売買のタイミングに悩むことはありません。

また商品も条件を満たしたものに限られているので購入しやすいラインナップとなっており、特に初心者向きと言われているのはインデックス投信です。

これは世界全体の株や先進国に広く分散投資するもの、世界を引っ張る米国株のインデックス投信などがあげられます。

これらをベースに積立投資していくことがまず初心者におすすめです。

初心者に限らず投資家におすすめなのがインデックス投資信託です。

NISAで投資②慣れてきたら成長投資枠も併用しよう

投資というものに慣れてきたら今度は成長投資枠にて投資することに挑戦してみましょう。

成長投資枠はつみたてよりも幅広く投資することができます。

日本や米国株式やREITなどにも投資できるので、リスクは多くなりますがその分のリターンは期待できます。

NISAで資産運用するときの注意点3つ

NISAで投資する準備は整ったし早速商品を買っちゃお!

少し待ってください。

NISAで資産運用する際にメリットばかり話してきましたが注意しておくこともありますよ。

NISAの注意点①投資枠には上限がある

NISAの投資枠には年間の上限額と保有する限度額があります。

非課税保有限度額は成長投資枠とつみたて投資枠を合わせて最大1800万まで非課税投資ができます。(成長投資枠は1200万円まで)

年間の投資枠は1月から12月末までの限度額で越年するとリセットされます。

例えば成長投資枠で最大1200万円を使ったら、つみたて投資には残り600万円を使うことができるということです。

また売買した分だけ限度額は復活するので、再度1800万円まで投資することが可能となります。

限度額があるとはいえ、すごい金額になるので枠を使い切ることは難しそう…

NISAの注意点②購入できる商品はある程度限られる

NISAで購入できる商品は限られ、特につみたてNISAは以下の条件を満たして金融庁に届け出があったものに限られます。

- 信託期間が20年以上

- 信託報酬が定率

- 販売手数料が不要

- 分配頻度が毎月でない

成長投資枠も株式やREITを購入できますが、投資信託は限られてくるため資金があり自由に幅広く投資をしたい人には不向きといえるかもしれません。

初心者は選びやすい反面、投資上級者にはすこし物足りないかもしれませんね。

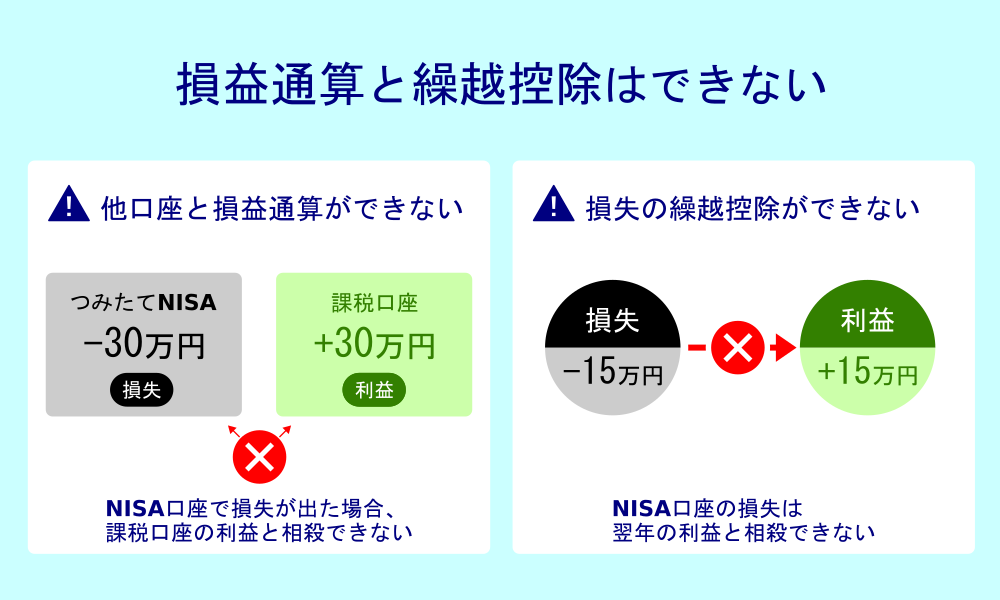

NISAの注意点③損益通算や、損失の繰越控除はできない

NISAは損益通算や損失の繰越控除はできません。

損益通算は複数の口座で運用している場合、利益が出ている口座から損失分を差し引き、税金を抑えることができます。

繰越控除は損失がでた場合、翌年から3年間にわたり損失を繰越せて利益から差し引くことができます。

しかし損益通算と繰越控除は一般口座ならできますがNISA口座はこういったことはできません。

NISAは損失がでた場合の税金対策ができないことに注意しましょう。

NISAは長期・分散・積立を目的とした制度

NISAを始めるには何をすればいいかについてまとめます。

- NISAは投資の利益が非課税になる制度なのでうまく活用しよう

- 投資の心構えと知識を身につけよう

- NISAの口座をつくる証券会社を選ぼう

- 初心者はつみたて投資枠でインデックス投資を始めよう

NISAは損失が生じないという前提で成り立つ制度なので、目先の利益を追求しない事が大切です。

筆者は5年使わないもの、30年使わないものと分けて運用してます。

ライフスタイルの収支のコントロールが大切なので、まずは使う予定のないお金で少額から始めてみましょう。